2024年一季度,中國資產證券化(ABS)市場在復雜的經濟與金融環境中運行,整體呈現出發行規模階段性調整、部分基礎資產類型展現韌性、同時市場監管與基礎設施持續完善的格局。其中,以工程管理服務等為代表的部分新興或特定領域資產,開始顯現出成為市場增長點的潛力。

一、 整體發行規模有所下降

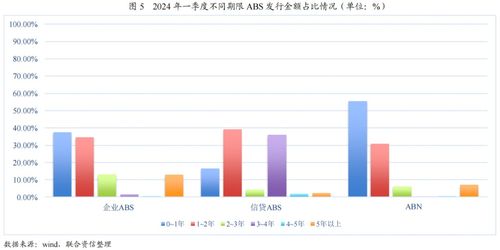

受宏觀經濟環境影響,市場利率波動、部分傳統發起機構融資需求節奏調整以及優質基礎資產供給階段性趨緊等多重因素疊加,2024年一季度ABS市場總發行規模較去年同期出現一定程度的下降。企業ABS(資產支持專項計劃)和信貸ABS(信貸資產證券化)作為兩大主力板塊,發行活動均有所放緩。這一方面反映了市場參與者在當前環境下更為審慎的態度,另一方面也是市場經歷高速發展后的正常周期性調整。市場流動性整體保持合理充裕,但投資者對資產質量和產品結構的甄別更為嚴格。

二、 結構性亮點:部分類型產品迎來增長點

盡管整體規模收縮,但市場內部結構分化明顯,部分資產類型逆勢展現出增長活力與韌性:

- 消費金融類ABS:在促消費政策引導和消費復蘇趨勢下,基于個人消費貸款的小額、分散資產繼續受到市場認可,發行保持相對穩定,是支撐市場的重要基石。

- 供應鏈金融ABS:服務于產業鏈穩定的政策導向明確,基于核心企業信用的供應鏈金融ABS持續發力,有效緩解了上下游中小企業的融資壓力。

- 工程管理服務類ABS嶄露頭角:這是一個值得關注的潛在增長領域。隨著基礎設施REITs市場的擴容和“資產管理”理念的深入,與工程建設、運營維護相關的應收賬款、收益權等資產開始探索證券化路徑。例如,將大型工程項目中提供的設計、監理、咨詢、運營維護等工程管理服務產生的未來穩定收費收益進行證券化,能夠幫助輕資產、高知識密度的工程服務企業盤活資產、提前回收資金。這類資產具有合同關系清晰、現金流可預測性較強等特點,雖然當前總體規模尚小,但契合政策支持方向,具備良好的發展前景。

- 綠色與可持續發展掛鉤ABS:在“雙碳”目標持續推進下,綠色ABS、碳中和ABS等創新產品持續受到監管鼓勵和市場青睞,發行常態化,體現了ABS市場服務國家戰略的功能。

三、 市場監管與基礎設施進一步完善

一季度,監管部門繼續致力于推動ABS市場高質量發展,規則體系進一步健全:

- 信息披露與風險管控深化:監管機構對基礎資產真實性、現金流歸集、存續期管理等方面提出了更細致、更嚴格的要求,旨在提升信息披露的透明度和及時性,強化風險揭示與防范。對于復雜結構化產品、次優資產入池的監管關注度持續提升。

- 聚焦資產服務機構的職責:特別是對于企業ABS,監管強調和細化資產服務機構(通常為原始權益人)的持續管理責任和能力要求,確保基礎資產現金流的穩定歸集與劃轉,這直接關系到產品的信用風險。

- 法律與會計處理持續規范:關于資產出表、破產隔離等核心法律問題的實踐指引,以及相關會計處理準則的適用性探討仍在深化,為市場創新與風險防控提供更堅實的制度基礎。

- 技術賦能存續期管理:區塊鏈等金融科技在資產池監控、現金流跟蹤、信息披露等環節的應用探索增多,有助于提高管理效率,增強投資者信心。

四、 展望與建議

展望2024年后續季度,ABS市場預計將在調整中穩步發展。整體發行規模能否回升,將密切依賴于宏觀經濟走勢、貨幣信貸政策以及資本市場情緒的綜合影響。結構性機會將更加突出,特別是在國家政策重點支持的新基建、綠色金融、普惠金融、盤活存量資產等領域。

對于市場參與者而言:

- 發起機構/原始權益人:應更注重基礎資產的質量與真實性,探索如工程管理服務收益權等符合國家產業導向的創新資產類型,并切實加強自身作為資產服務機構的履職能力。

- 計劃管理人與中介機構:需進一步提升產品設計、盡職調查和存續期管理的專業水平,真正發揮風險識別、定價和管控的作用。

- 投資者:需提升專業分析能力,穿透審視基礎資產現金流本質,關注資產服務機構能力和存續期信息披露質量。

- 監管與基礎設施提供方:繼續優化制度供給,統一監管標準,鼓勵合規創新,同時加大對違法違規行為的懲戒力度,維護市場健康發展生態。

2024年一季度的ABS市場是盤整與蓄勢的一季。短期規模的波動并未改變其作為盤活存量資產、服務實體經濟重要工具的戰略價值。隨著市場規則的持續完善和參與各方專業度的提升,特別是在工程管理服務等新興領域的探索突破,ABS市場有望在高質量發展的道路上行穩致遠。